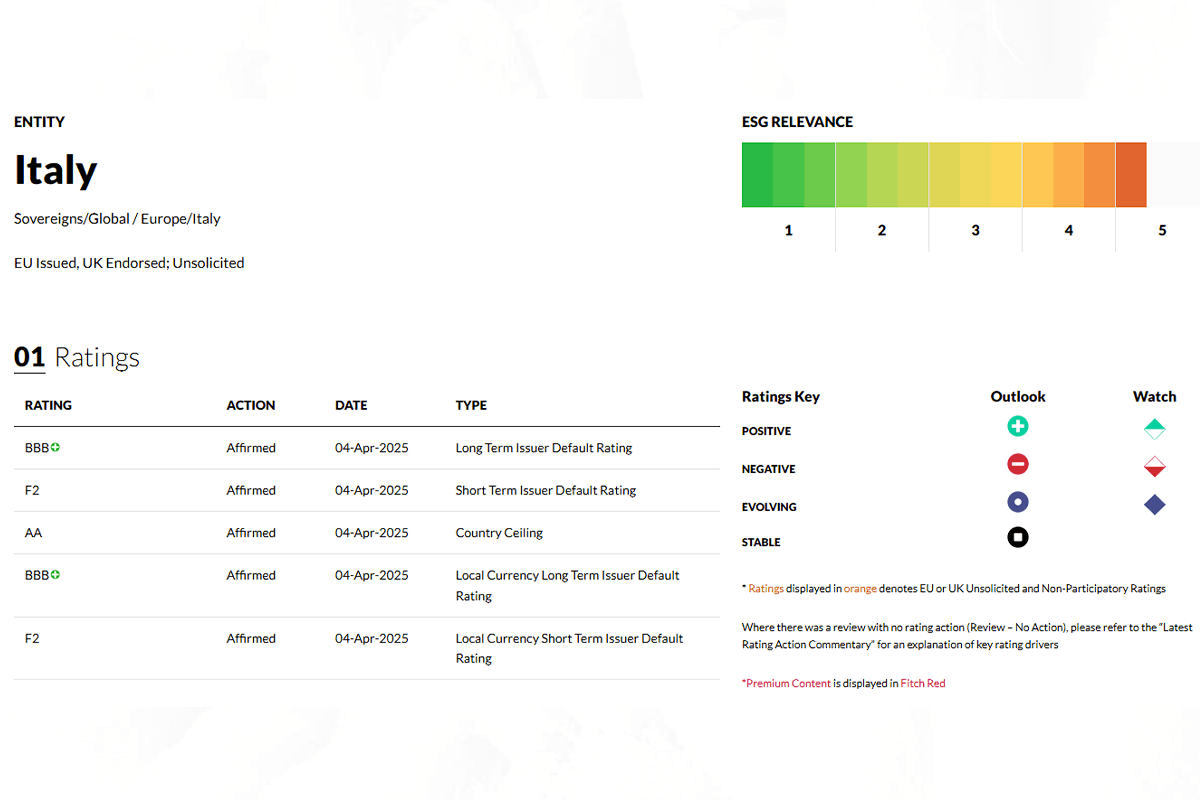

Fitch Ratings conferma il rating dell’Italia a “tripla B” con outlook positivo, il che significa che ci si aspetta un miglioramento della situazione economica del Paese.

Fitch e Istat non concordano, chi sta sbagliando?

Lo rende noto la stessa agenzia internazionale di rating in un comunicato, nel quale afferma che la valutazione è sostenuta dalle caratteristiche dell’economia italiana: ampia, diversificata e ad alto valore aggiunto. Viene inoltre sottolineata l’appartenenza all’Eurozona – un elemento che, secondo Fitch, rappresenta un punto di forza – oltre alla solidità delle istituzioni italiane.

Sull’appartenenza all’Eurozona ci sarebbe molto da discutere, ma resta il fatto che le agenzie di rating sembrano non essere più spaventate dallo spauracchio di un’Italia debole e fragile. I punti di forza citati nel rapporto, tuttavia, coesistono con fondamentali macroeconomici deboli: un debito pubblico molto elevato e un potenziale di crescita basso. Eppure, se guardiamo i dati…

Fitch prevede che il deficit si riduca al 3% del PIL nel 2025 e al 2,7% nel 2026. Ma cosa è cambiato rispetto al passato? Nulla. Il rapporto debito/PIL dell’Italia resta attorno al 135,3% nel 2024. Siamo bloccati da oltre vent’anni nella stessa situazione, eppure i giudizi delle agenzie sembrano cambiare in base alla convenienza politica. Questo è evidente.

Il rapporto afferma che il ritmo di riduzione del debito è stato significativo e che l’Italia è tornata ai livelli pre-pandemici. Tuttavia, rimangono ancorati alla tesi del debito pubblico come principale parametro, una visione che, come sostengo da anni, si basa su teorie neoliberiste ormai superate e profondamente sbagliate.

Secondo l’ultimo report dell’Istat, nel 2024 la pressione fiscale si è attestata al 42,6% del PIL, con un aumento di 1,2 punti percentuali rispetto al 41,4% del 2023. Questo indica chiaramente che la situazione non sta migliorando, ma peggiorando. Nello stesso periodo, il reddito disponibile delle famiglie consumatrici è diminuito dello 0,1% rispetto al trimestre precedente. Non stiamo affatto migliorando: stiamo peggiorando.

Il potere d’acquisto è sceso dello 0,6%. Questi sono dati Istat, quindi oggettivi. Le famiglie stanno peggio, hanno meno soldi a disposizione. Se da un lato è vero che la nostra economia è resistente e diversificata, ciò è merito soprattutto della propulsione delle piccole e micro imprese. A tal proposito, è interessante notare che persino “Il Sole 24 Ore” non parla più di piccole e medie imprese, ma finalmente riconosce quanto sostengo da vent’anni: in Italia non esistono PMI nel senso classico, ma una realtà dominata da piccole e micro imprese.

La pressione fiscale resta il tallone d’Achille dell’economia italiana: cresce di anno in anno nonostante i programmi di riduzione, mettendo in difficoltà consumi e investimenti, e riducendo di conseguenza anche i posti di lavoro. Questa è la verità, indipendentemente da ciò che pensano le agenzie di rating.

Malvezzi Quotidiani – L’economia umanistica spiegata bene con Valerio Malvezzi